今年度もあと一ヶ月で年度末を迎える。そして年に2度のビックイベントの棚卸が間近に控えている。ビックイベントとは言え、いつもは平静を装っているが、今回ばかりはそうはいかない。なぜならば、5か月前に導入した新しい自動倉庫の導入による最初の棚卸であり、決算棚卸でもある。 過去、さまざまな小売り・メーカーで新規事業や新拠点を立ち上げてきたが、内部監査や会計事務所による監査には何度か手こずった。その一つが在庫管理の集大成でもある棚卸作業である。

内部監査室や会計事務所のチェックはいたってシンプルで、日々の商品の入出荷や廃棄など一連の業務フローはあらかじめチェックしており、直前で実施した棚卸の作業フローを細かく確認したあと、棚卸在庫表から”無作為”に25アイテムを選出し、その在庫の在りかまで一緒に移動。その場でもう一度数量チェックをする。これが彼らのスタイルである。しかし敵も百戦錬磨で、”無作為”という部分が実は過去の経験則から、なんとなく嗅ぎ付けて25アイテムを選んでいるとしか考えられない。

内部監査室や会計事務所のチェックはいたってシンプルで、日々の商品の入出荷や廃棄など一連の業務フローはあらかじめチェックしており、直前で実施した棚卸の作業フローを細かく確認したあと、棚卸在庫表から”無作為”に25アイテムを選出し、その在庫の在りかまで一緒に移動。その場でもう一度数量チェックをする。これが彼らのスタイルである。しかし敵も百戦錬磨で、”無作為”という部分が実は過去の経験則から、なんとなく嗅ぎ付けて25アイテムを選んでいるとしか考えられない。 なぜなら、異なる事業やシチュエーションで監査法人や内部監査の立ち合いを受けた際、過去2回数量が合わず、追加確認を経験しているからである。

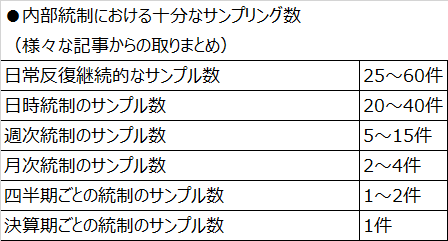

ここで今一度、内部監査のサンプル値について整理してみる。

今回の棚卸は物流作業をある会社に業務委託をしている領域なので、私が今所属している百貨店業界の棚卸方法(非常に特殊である)とは異なり、ごく一般的な棚卸(WMSによる帳簿在庫と実棚との付け合わせ)であるが、日々出荷作業があることから、表中の「日常反復継続的なサンプル数」で25~60件となっている。なぜこの数字なのかは統計学的に二項分布から割り出されるらしいが、文系人間である私の説明だと、とっ散らかってしまうので今回は省略する。

この25件で1件でもエラーが出た場合は、追加で17件のサンプルをカウントし、ここで問題がなければ終了となる。ちなみに過去2回はこの追加17件で無事終了した 。こうして改めて思うのは、統計学的根拠から割り出された手法と長年の感の掛け合わせで攻められのだから、物流側もそれを上回る科学的でかつ合理的手法でもって在庫管理をしていかなければならないと、つくづく実感させられる。

何はともあれ、来月の棚卸が無事に終了するのを願うのみである。